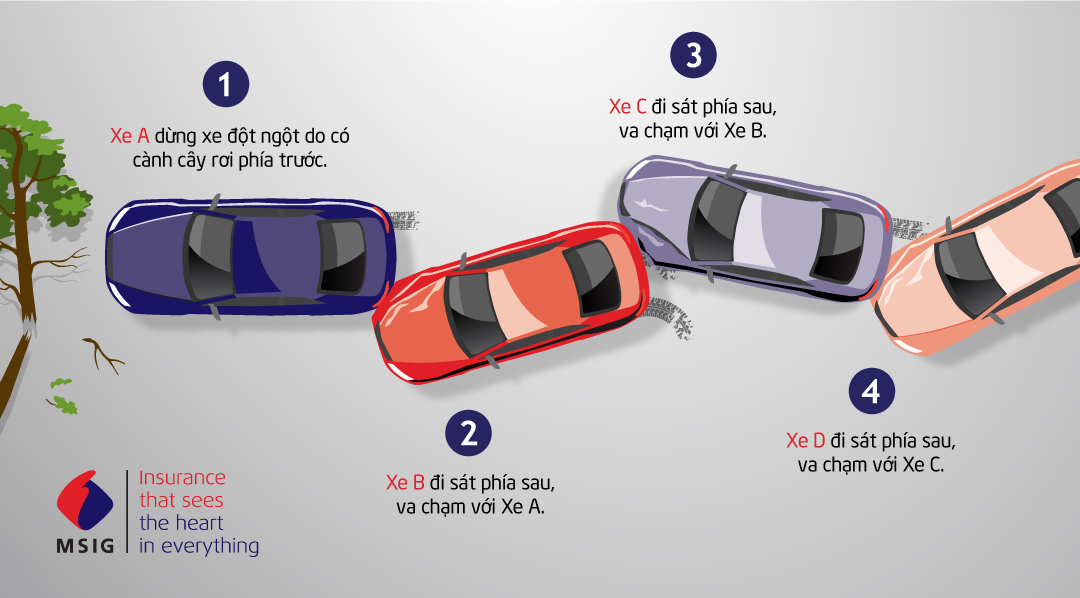

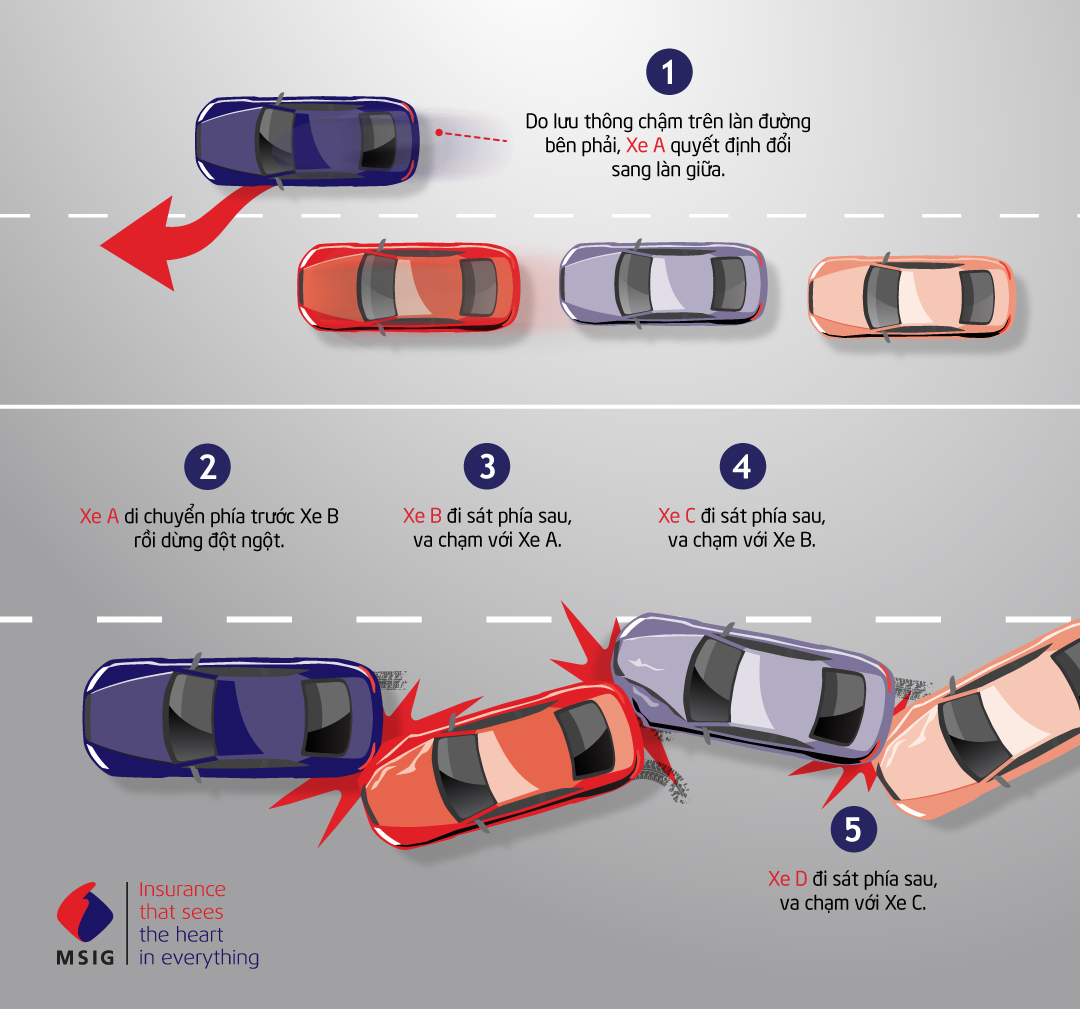

Biểu phí Bảo hiểm Bắt buộc Trách nhiệm Dân sự (TNDS) của chủ xe cơ giới

Ảnh

Theo quy định của Pháp luật, người sở hữu ô tô, xe máy và các loại phương tiện cơ giới khác đều phải tham gia bảo hiểm trách nhiệm dân sự bắt buộc. Nếu không có Giấy chứng nhận bảo hiểm trách nhiệm dân sự bắt buộc khi tham gia thao thông, chủ xe sẽ bị xử phạt theo quy định của Nghị định 46/2016/NĐ-CP.

Phí bảo hiểm được Công ty bảo hiểm thu, và khi có tai nạn giao thông xảy ra, doanh nghiệp bảo hiểm sẽ chi trả đối với những thiệt hại về thân thể, tính mạng và tài sản cho bên thứ ba do xe cơ giới của chủ xe gây ra.

Bảo hiểm trách nhiệm dân sự có ý nghĩa giảm bớt phần nào gánh nặng tài chính của các chủ xe cơ giới, nếu không may có tai nạn xảy ra. Khoản phí bảo hiểm phải trả hàng năm là không lớn, song khi chủ phương tiện gây tai nạn, công ty bảo hiểm sẽ chi trả cho chủ xe số tiền chủ xe bồi thường cho người bị thiệt hại với hạn mức tối đa lên đến trăm triệu đồng.

BIỂU PHÍ BẢO HIỂM BẮT BUỘC TRÁCH NHIỆM DÂN SỰ

CỦA CHỦ XE CƠ GIỚI

(Ban hành kèm theo Thông tư số 22 /2016 /TT-BTC ngày 16 tháng 02 năm 2016 của Bộ Tài chính)

|

Số TT |

Loại xe |

Phí bảo hiểm năm (đồng) |

|

I |

Mô tô 2 bánh |

|

|

1 |

Từ 50 cc trở xuống |

55.000 |

|

2 |

Trên 50 cc |

60.000 |

|

II |

Xe mô tô ba bánh, xe gắn máy và các loại xe cơ giới tương tự |

290.000 |

|

III |

Xe ô tô không kinh doanh vận tải |

|

|

1 |

Loại xe dưới 6 chỗ ngồi |

437.000 |

|

2 |

Loại xe từ 6 đến 11 chỗ ngồi |

794.000 |

|

3 |

Loại xe từ 12 đến 24 chỗ ngồi |

1.270.000 |

|

4 |

Loại xe trên 24 chỗ ngồi |

1.825.000 |

|

5 |

Xe vừa chở người vừa chở hàng (Pickup, minivan) |

933.000 |

|

IV |

Xe ô tô chở hàng (xe tải) |

|

|

1 |

Dưới 3 tấn |

853.000 |

|

2 |

Từ 3 đến 8 tấn |

1.660.000 |

|

3 |

Trên 8 đến 15 tấn |

2.746.000 |

|

4 |

Trên 15 tấn |

3.200.000 |

BIỂU PHÍ TRONG MỘT SỐ TRƯỜNG HỢP KHÁC

-

Phí bảo hiểm của xe cứu thương được tính bằng 120% phí bảo hiểm của xe pickup.

-

Phí bảo hiểm của xe chở tiền được tính bằng 120% phí bảo hiểm của xe dưới 6 chỗ ngồi quy định tại mục III.

-

Phí bảo hiểm của các loại xe chuyên dùng khác được tính bằng 120% phí bảo hiểm của xe chở hàng cùng trọng tải quy định tại mục V.

- Bảo hiểm Trách nhiệm Dân sự (TNDS) bắt buộc dành cho xe máy

- Bảo hiểm Trách nhiệm Dân sự (TNDS) bắt buộc dành cho xe ô tô